צולבת ולא של מאור בוזגלו – מה היא עמלה צולבת

החבילות המומלצות ביותר עבור צולבת ולא של מאור בוזגלו – מה היא עמלה צולבת

עמלה צולבת, או בשפה המקצועית עמלת INTERCHANGE , הינה עמלה שהסולק משלם למנפיק בכל עסקה המבוצעת בבתי עסק באמצעות כרטיס אשראי.

הסולקים כאמור הינם הגופים המבצעים של העסקאות שאנחנו עושים כאשר אנחנו משלמים עם כרטיס אשראי שלנו בבית העסק .

כיום יש שלושה סולקים רשמיים בישראל : כאל, MAX, וישראכרט.

המנפיקים הינם הגופים שהנפיקו עבורנו את הכרטיסים שלנו: בנקים, חברות האשראי ורשתות שיווק (FOX ושופרסל וכדומה).

העמלה הצולבת הינה הבסיס להתחשבנות של הסליקה שנעשית בבית עסק. מאחר ועמלה זו מהווה הבסיס לקביעת מחיר הסליקה של בית העסק ויש צורך בשת”פ בין 3 חברות האשראי הגדולות לקביעת מחיר זה, העמלה הצולבת נקבעה במעורבות ובפיקוח של הרשות להגבלים עסקיים.

מחירי הסליקה שמשלמים בתי העסק לחברות הסליקה עבור עיבוד העסקאות בכרטיסי אשראי נקבעת על ידי הסולקים. התמחור המקובל בענף הוא: המחיר של עמלה צולבת +COST כלומר תוספת של העלות התפעולית .

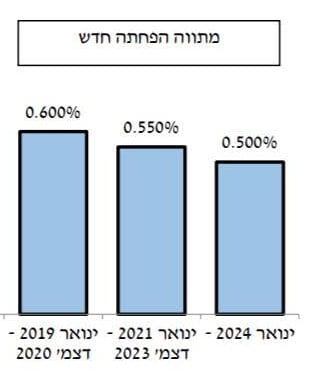

בעבר העמלה הצולבת עמדה על 1.8% אך עם התגברות התחרות בעולם סליקת כרטיסי האשראי העמלה הצולבת ירדה והגיעה כיום לרף של 0.6%.

מחיר זה אף צפוי לרדת ועל פי המתווה שפורסם על ידי בנק ישראל , יש עוד 2 פעימות עד שהמחיר של עמלה זו תתייצב על 0.5%.

השינוי הבא צפוי בינואר 2021 אז תרד העמלה הצולבת ל0.55, ולאחר מכן תרד למחיר הסופי שלה בינואר 2024 ל 0.5%.

מה יוצא לעסקים מההפחתה של העמלה הצולבת?

אמרנו כי המחיר של הסליקה נקבע כעמלה צולבת + COST

לכן , אם כדוגמא בית עסק שילם עמלה של 1.2% שמתוכו העמלה הצולבת היא 0.6%, ברגע שהצולבת תרד ל 0.5% בית העסק יכול לבקש להוזיל את שיעור עמלת הסליקה באותו יחס של ההוזלה של העמלה הצולבת.

על פי נתוני בנק ישראל, ההפחתה לשיעור של 0.5% בעמלה הצולבת תביא לחסכון של כ 500 מליון ₪ בהיקף העמלות שמשלמים בתי העסק בישראל מידי שנה.

מקור: בנק ישראל

מה בנוגע לכרטיסי אשראי מחו”ל?

עבור כרטיסי אשראי מחו”ל ההסדר של העמלה הצולבת המקומית לא קיימת והמנפיקים מחו”ל מקבלים עמלה הרבה יותר גבוהה עבור כרטיסיהם . כך למשל , עבור עסקת כרטיס תייר שמבקר בבית עסק ישראלי ,בית העסק ישלם עמלה תייר בשיעור של בין 2.75% -3% מאחר והעמלה הצולבת הרבה יותר גבוהה מאשר בארץ .

בחו”ל העמלה הצולבת משתנה מכרטיס לכרטיס וממנפיק למנפיק , תלוי גם מאיזה אזור בעולם מגיע הכרטיס .

לכן על מנת שלא להפסיד בעסקאות אלו , חברות האשראי גובות מבתי העסק עמלה השיעורים של 2.75% – 3%, המחיר עבור כרטיסי תייר משתנה מסולק לסולק.

עד להיכן יכולה לרדת העמלה הצולבת?

על פניו נראה כי בישראל מנסים להשוות את העמלה הצולבת למגמה בעולם , שנמצא היום באיחוד האירופי על 0.3%.

האם אפשר יהיה להגיע למחיר כזה גם אצלנו?

כדאי שנמתין לראות כיצד מתפתח שוק התשלומים בישראל לאחר הפעימה הבאה בינואר 2024 , ייתכן ובאמת נראה הוזלה לאחר מכן ,ואולי לא ,וזאת משום שחברות הסליקה לא יוכלו להרוויח בהפחתה כזו של מחיר הסליקה ולכן גם אם העמלה הצולבת תרד ל 0.3% ייתכן ובתי העסק יתחילו לשלם עמלות תפעוליות יותר גבוהות כך שלא ירגישו בשינוי שחל בהפחתה של העמלה הצולבת .

הכותב : דויד ריטש מנכ”ל חברת SILVERWAY